手机版 欢迎访问ysw28自媒体运营网(www.ysw28.com)网站

摘要:心情复杂(欢迎关注鬼迷财经)

撰文 | 米姐 & 编辑 | 凯

这是@Girlfriend Finance 的第 1114 篇原创文章

8月23日,快手科技发布2022年第二季度及上半年业绩,好坏参半:巨亏持续,半年亏损50亿;国内业务实现单季度盈利;海外扩张故事得到强化。

近年来,快手被舆论称为“亏损之王”。

2020年,其年度亏损1166亿元,经调整净亏损79.48亿元;2021年,其年度亏损780.8亿元,经调整净亏损188.5亿元。

国内业务实现单季度盈利,持续亏损的快手距离赚钱还有多远?

01

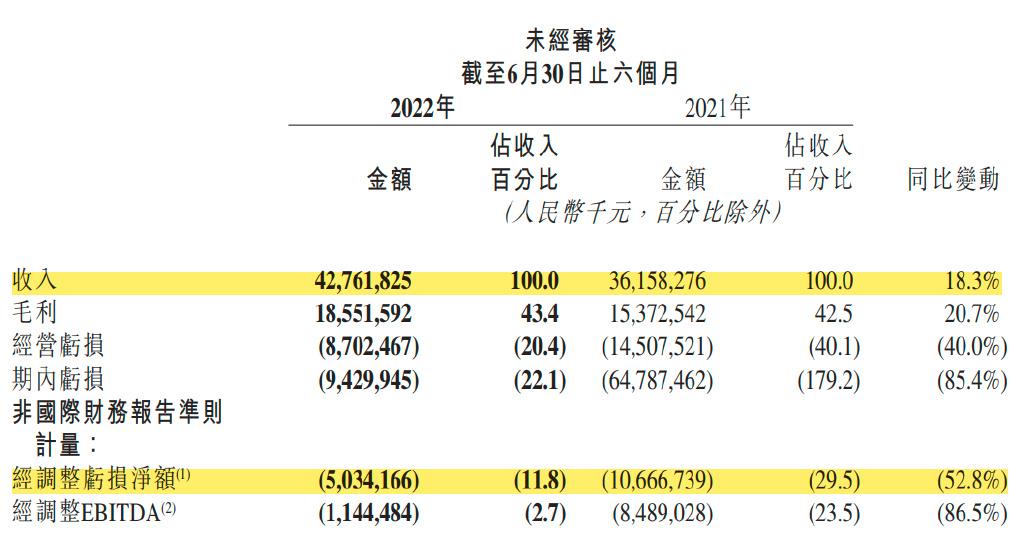

今年上半年,快手亏损有所收窄,但半年依然巨亏50亿。

财报披露,今年上半年快手实现营收427.6亿元,同比增长18.3%;期内亏损94.3亿元,经调整净亏损50.3亿元,同比缩减52.8%。

今年第二季度,快手营收为217亿元,同比增长13.4%,较一季度23.8%的同比增长率有所放缓;其经调整净亏损为13.12亿元,同比减少73.8%,较一季度经调整净亏损37.2亿元有明显改善。

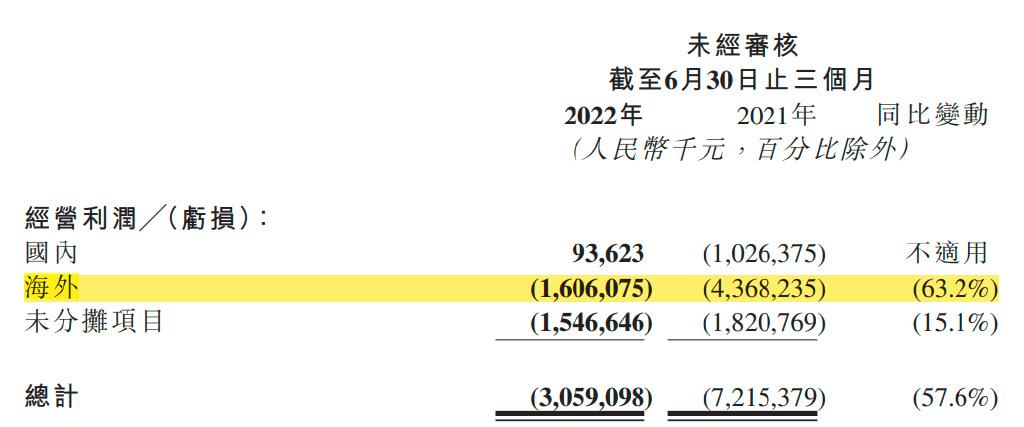

一个明显的好转是,第二季度,快手国内业务实现季度盈利,营业利润超过9300万元,主要得益于成本降低和效率提升。

快手表示,本季度国内业务实现盈利,主要得益于收入增长、毛利率优化,以及获客和留存成本改善。不过从财报来看,这与其“勒紧裤腰带”压缩各项费用息息相关:

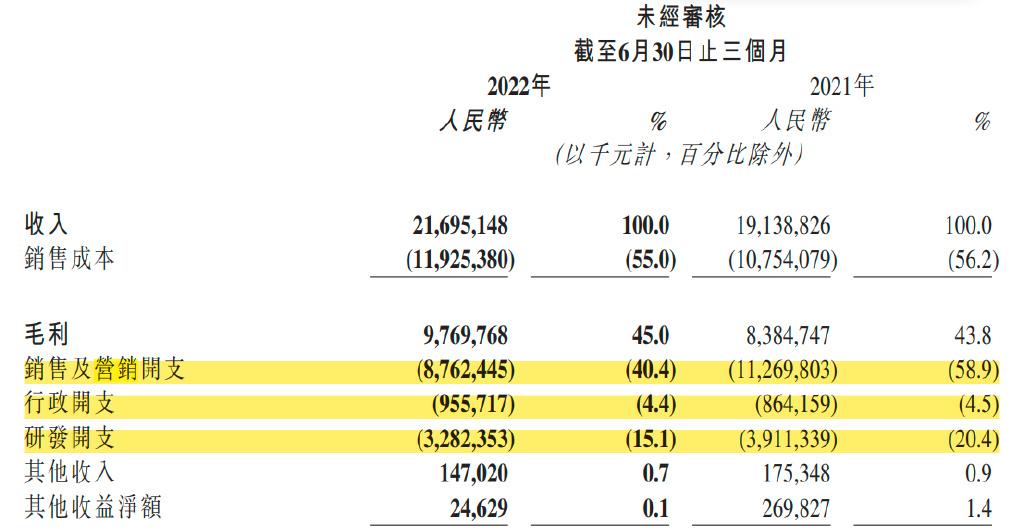

第二季度,快手销售及营销费用为87.6亿元,较2021年同期的112.7亿元减少25.1亿元;

管理费用9.60亿元,同比减少4.4%;

研发费用为32.8亿元,较2021年同期减少6.3亿元,同比下降15.1%。财报解释称,这主要由于雇员福利费用(包括相关股权激励费用)减少。

第二季度,快手毛利润为98亿元,较2021年增加14亿元,同比增长16.5%;同期毛利率为45%,同比微升1.2个百分点。

02

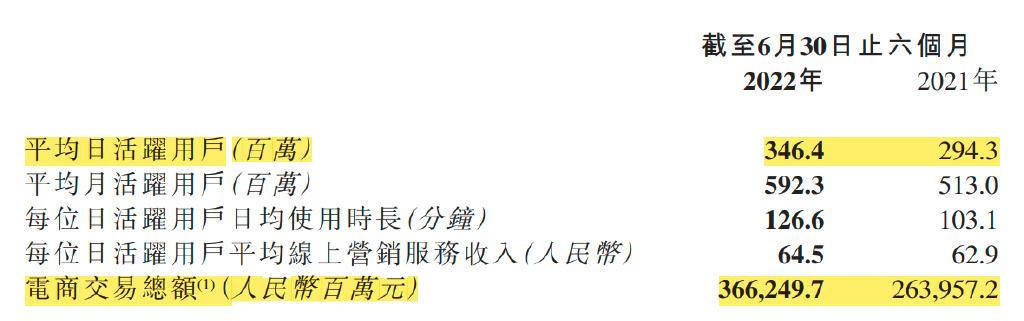

用户方面,第二季度快手老友记数量继续增加,但日活跃用户平均在线营销服务收入在减少。

短视频仍然能吸引粉丝不断回来观看更多内容。

第二季度,虽然老友记数量有所增加,但平均每日活跃用户在线营销服务收入却出现下降,第一季度这一数字为32.9元;第二季度则降至31.7元,较去年同期的34元也有较大幅度下降。

不过,今年上半年,平均每日活跃用户在线营销服务收入为64.5元,较2021年同期的62.9元小幅增长2.5%。

好在老友记数量的增多,带来了总流量和直播收入的提升。

第二季度,快手应用总流量同比增长38.7%,也创下了新高。

与此同时,第二季度快手直播收入85.7亿元,同比增长19.1%,快手直播应用平均月付费用户数达5420万,同比增长21.8%,较第一季度的同比增速有明显提升。

今年一季度,快手上线了名为“快手招聘”的全新直播内容,二季度快手APP“快手招聘”月活跃用户数达2.5亿,环比增长90%。

一方面,蒯招工拓宽了不少企业的招聘渠道,提高了招聘效率,满足了用户的用人需求;另一方面,如此快速的用户增长也从侧面反映出就业压力......

03

从业务角度来看,快手的收入仍然主要来自在线营销服务(即广告)、直播和其他服务(含电商)三个方面,收入占比略有调整。

今年第二季度,快手网络营销服务(即广告)收入为110.1亿元,占总收入的50.7%,较去年同期略有下降1.4个百分点;

直播及其他服务(含电商)为人民币85.7亿元,占总收入的39.5%,较去年同期增加1.9个百分点;

其他服务收入为21.2亿元,占总收入的9.8%,较去年同期的10.3%也略有下降。

其中,占快手收入一半的在线营销服务也就是广告同比增长10.5%,直播收入同比增长19.1%,这样的增长在疫情反复的情况下实属罕见。

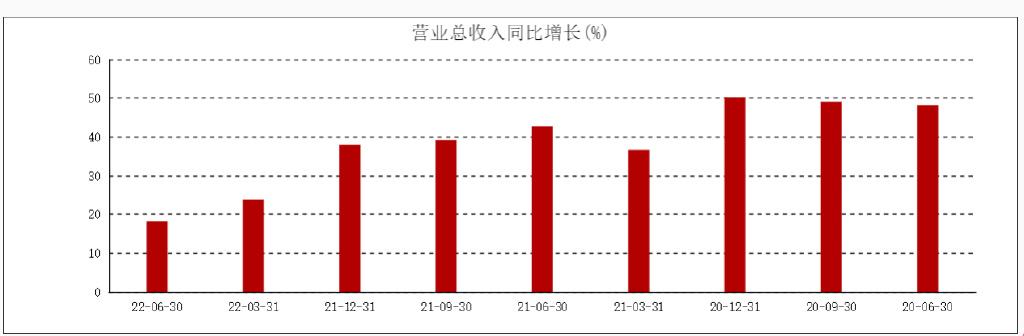

但值得注意的是,快手依然面临“未富先慢”的困境。

据东方财富网财报数据显示,今年第二季度,快手营收同比增速为2020年第二季度以来单季度最慢。

图片来源:Eastmoney.com(特别感谢!)

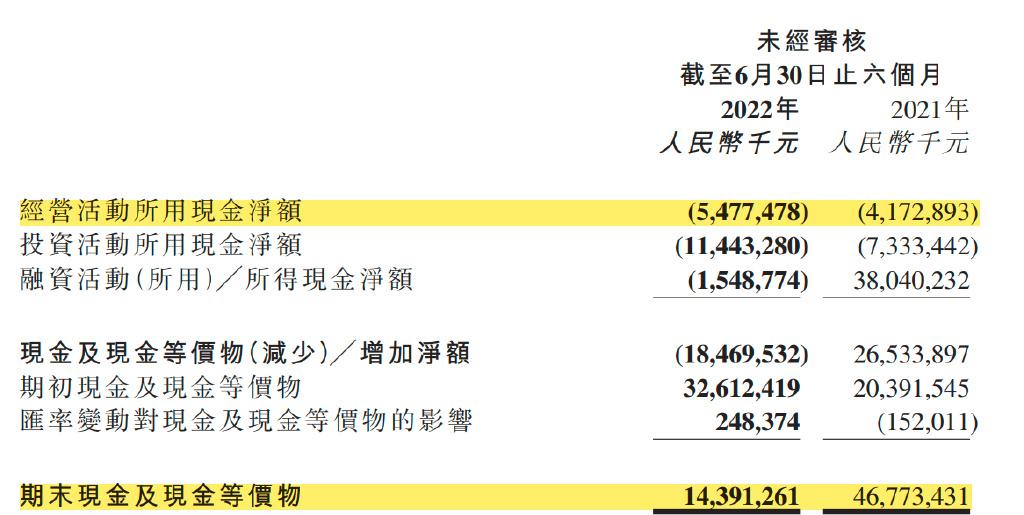

此外,值得注意的是快手的现金流。

财报显示,截至2022年6月30日,快手现金及现金等价物为143.9亿元,较去年同期的467.7亿元减少323.8亿元;今年一季度,其现金及现金等价物约为153亿元,环比也在下降。

今年第二季度,快手经营活动现金使用额54.8亿元,较上年同期增加13.1亿元;投资活动现金使用额114.4亿元,较上年同期增加41.1亿元。

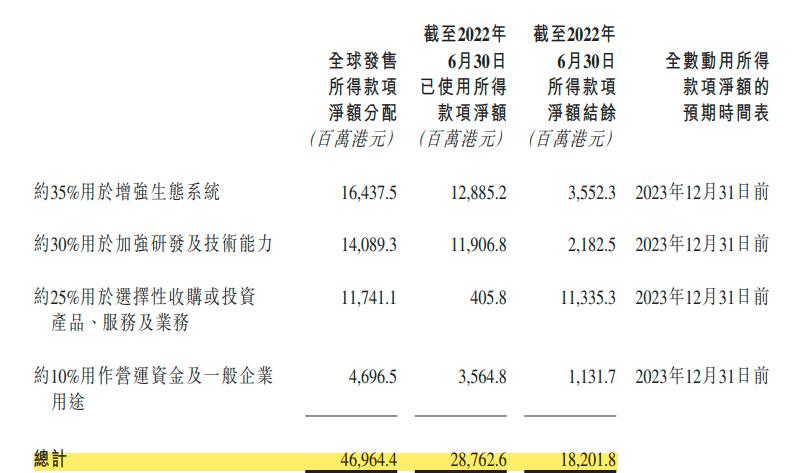

2021年2月,快手在港上市,其财报披露,其全球发售所得款项净额(扣除承销佣金及公司就全球发售应付的其他费用后)约为412.18亿港元;

快手配售发行50,737,300股新B类股所得净额(扣除承销佣金及公司因行使超额配售权而应付的其他费用后)约为人民币57.46亿元,两笔交易合计约人民币469.64亿元。

财报显示,截至今年6月底,快手已净使用上述募集资金287.6亿元,净余额182亿元。加之其现金及现金等价物大幅减少,快手“烧钱”速度可见一斑。

04

“烧钱”求发展是互联网公司的常见做法,但这需要有故事和增长率支撑。

快手慢了下来,急需新的故事,前文提到的快招就是其中之一,此外就是加强海外扩张。

去年快手在港上市的招股说明书中列举了种种原因,称“可能会减少我们拓展海外市场的机会”。此外,在2021年财报中,快手在成本增加中提到了发展海外业务的原因,显得有些鸡肋。

例如,快手2021年的销售费用从2020年的350亿元增长至471亿元,同比增长34.6%。一是随着用户规模的扩大和业务(包括海外业务)的增长,各项费用均有所增加;同年,其销售及营销费用同比增长50.8%至102亿元。快手解释,增长的原因主要是产品推广、品牌营销活动和海外市场开拓等方面的费用增加。

有意思的是,在本次财报中,快手表示:“在海外市场,我们继续战略性地致力于构建独特的生态系统,并探索重点市场的货币化。”

第二季度,快手海外市场营收为1.034亿元,运营亏损为16.061亿元,亏损额较去年同期的43.682亿元大幅收窄,较今年一季度16亿元的运营亏损也有明显改善,但仍在“烧钱”。

快手解释称,这主要得益于其在ROI驱动的全球化战略下,营销费用效率的不断提升,简单来说,主要靠降本增效。

快手财报发布后,投资者也选择“用脚投票”。

截至8月24日收盘,快手股价报收69港元/股,下跌-8.12%,较近一年多来的高点下跌36%,较去年115港元/股的IPO价格下跌40%。

快手克服发展困境、让投资者受益,仍需要一段时间。

Copyright © 2002-2024 www.ysw28.com 版权所有 非商用版本